Posição do STF ao finalizar o julgamento

Nos últimos dias a movimentação acerca dos impactos do julgamento pelo STF dos temas 885 e 881, sobre os limites da eficácia da coisa julgada vem movimentando bastante o mercado. Sendo assim, trazemos algumas considerações sobre o tema, visando facilitar a compreensão do que efetivamente o STF julgou e quais eventuais consequências precisam ser avaliadas.

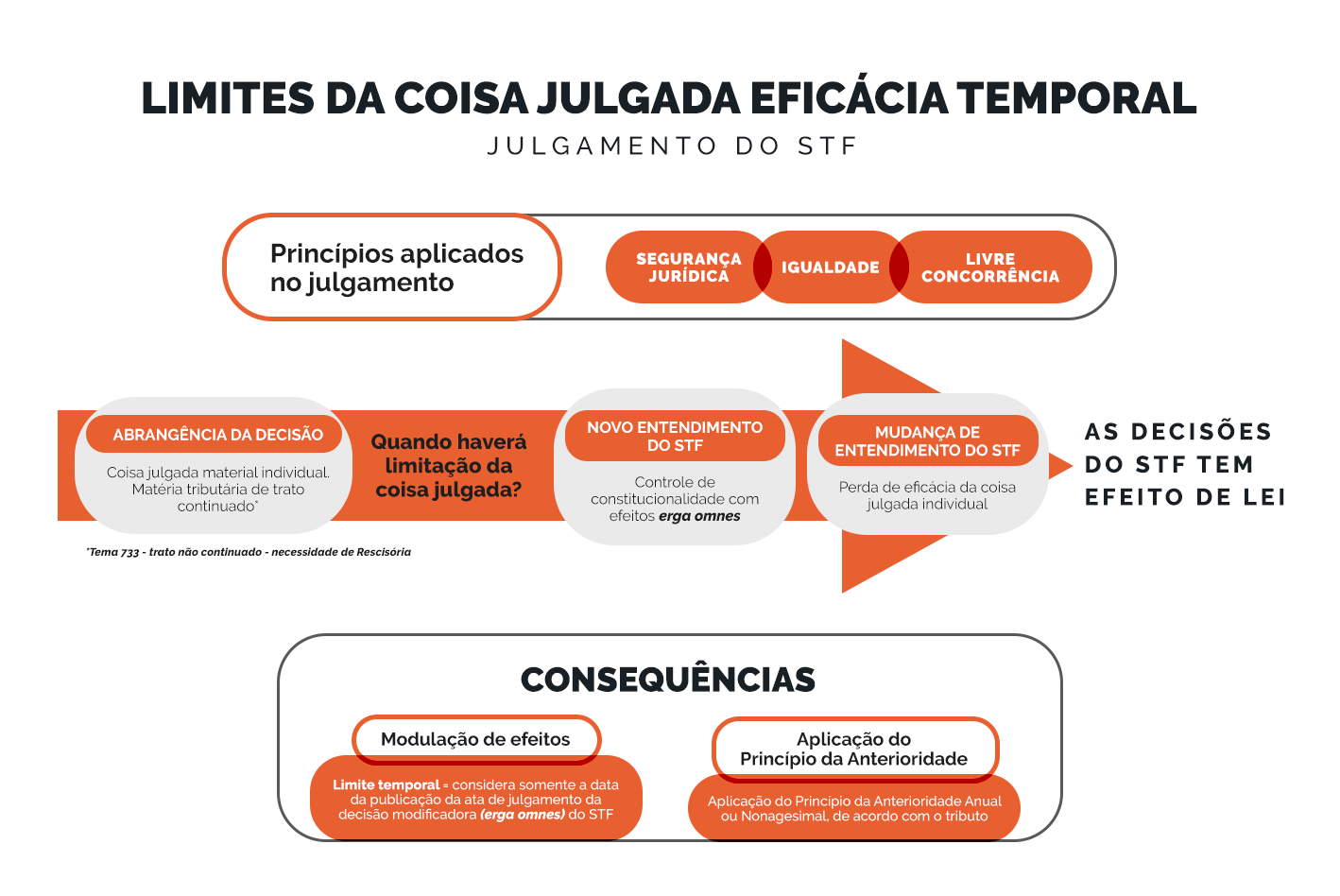

Restou firmado pelo STF que nas relações tributárias de ato sucessivo, a coisa julgada material individual terá sua eficácia temporal cessada quando for firmado novo entendimento do Supremo, em decisão modificadora, firmada em ADC, ADI ou repercussão geral – efeitos erga omnes.

O que isso significa? Em matéria tributária – relações de trato sucessivo (tributos com fato gerador contínuo) – independente de existir coisa julgada individual, a partir do momento em que o tema/matéria dessa ação judicial for julgado pelo STF nas citadas ações de controle de constitucionalidade (ADC, ADI ou repercussão geral), somente a partir desse novo julgamento que modifique o entendimento sobre o tema, a coisa julgada individual perde a sua eficácia.

Sendo assim, em casos que uma determinada empresa detinha decisão individual e já houve decisão posterior do STF em sentido contrário dessa coisa julgada individual, se torna necessário avaliar se há valores em aberto, que deixaram de ser recolhidos, pois são considerados automaticamente devidos, sem necessidade de qualquer ação rescisória para sua cobrança.

Um exemplo prático são as teses acerca do terço constitucional de férias, do IPI revenda e COFINS sobre sociedade civil. Diversos contribuintes chegaram a obter decisões favoráveis em processos individuais transitadas em julgado que afastavam a cobrança de tais tributos. Porém, quando tais temas seguiram para a análise do STF em sede de controle de constitucionalidade tiveram a validação constitucional da Corte, o seja, foram julgados com aplicação á todos (erga omnes) como tributos devidos.

Sendo assim, em todos esses exemplos citados, a partir do julgamento da tese pelo STF as decisões individuais perderam sua eficácia e o tributo deve ser recolhido.

O gráfico abaixo auxilia na análise dos efeitos do julgamento:

Pontos de destaque na decisão do Supremo

- Confere aos precedentes da Corte que configurem unicidade de julgados e em caráter erga omnes a equivalência à norma, em linha com Código Processual vigente;

- Ponderação dos Princípios Constitucionais – Segurança Jurídica da coisa Julgada e Igualdade e Livre Concorrência decorrentes da nova decisão modificativa de entendimento da Corte;

- Limite temporal de aplicação desse entendimento: a coisa julgada perde a eficácia de forma automática com a publicação da ata de julgamento do novo entendimento firmado pelo STF nos julgamentos de controle de constitucionalidade (ADC, ADI ou repercussão geral), ou seja, o passado não será afetado, a coisa julgada segue vigente até que efetivamente se modifique o entendimento do assunto pelo STF;

- Aplicação do Princípio da Anterioridade (anual ou 90 dias, de acordo com o tributo).

Ponto de discussão – modulação dos efeitos

Os processos que foram a base de análise para esse julgamento refletiam uma situação atemporal, qual seja, havia coisa julgada individual de 1992 e decisão modificadora do STF em 2007.

Assim, o Supremo firmou entendimento para que a aplicação da limitação da coisa julgada ocorre desde a data da decisão modificadora da Corte, fato esse que podemos sim classificar como uma efetiva violação à Segurança Jurídica da coisa julgada, já que até o presente momento, não se havia uma decisão do STF sobre tais efeitos temporais da coisa julgada.

Ainda que o Supremo tenha tentado conferir clareza e diminuir as demandas judiciais que abordem tais questionamentos, com esses pontos de divergência e o elevado número de discussões entre os Ministros e os advogados que atuaram nos casos julgados, é certo que ainda haverá novos desdobramentos.