IN 1.942 – Definição da Majoração da Alíquota para Instituições Financeiras

Em 28 de abril de 2020 foi publicada a Instrução Normativa 1.942 de 2020 buscando alterar disposições apresentadas pela Instrução Normativa 1.700, de 2017 com o intuito de redução da alíquota de CSLL de 20% para 15% para todo o ano fiscal de 2019 até fevereiro de 2020, em casos de bancos de qualquer espécie e de agências de fomento. Sendo que a partir de março de 2020 a alíquota da CSLL retorna a 20%.

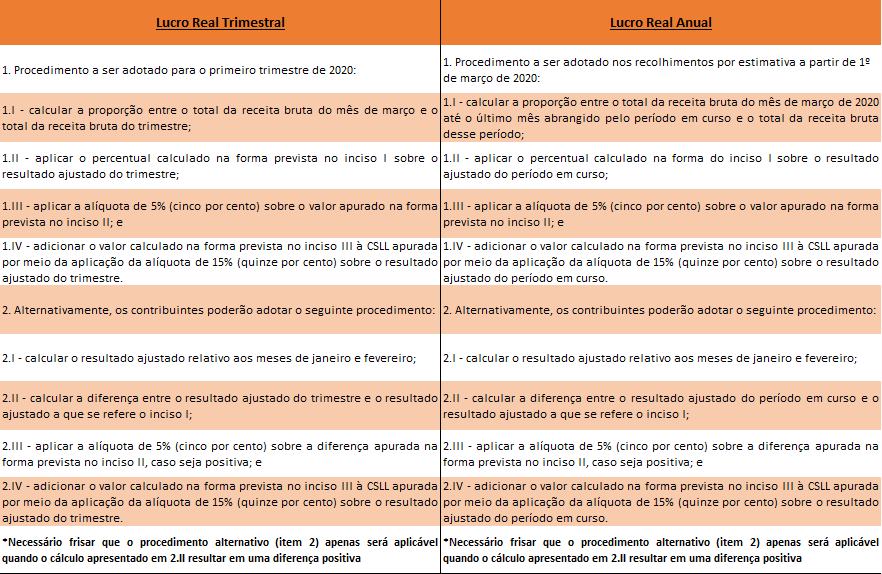

Ainda, temos a adição dos artigos 30-A, 30-B e 30-C que trazem os procedimentos para determinação do montante de CSLL a ser pago por estes contribuintes de acordo com o regime de lucro real adotado por eles, respectivamente regime trimestral e regime anual, uma vez que a partir de março de 2020 a alíquota volta a ser 20%. A instrução normativa entrou em vigor na data de sua publicação (portanto, em 28 de abril de 2020). Veja abaixo um quadro resumo com os procedimentos mencionados: