Primeira Etapa para o Fim da Guerra Fiscal foi encerrada em 29 de março

Por Bruno Henrique Coutinho de Aguiar, Christiane Valese e Flavio Yoshida

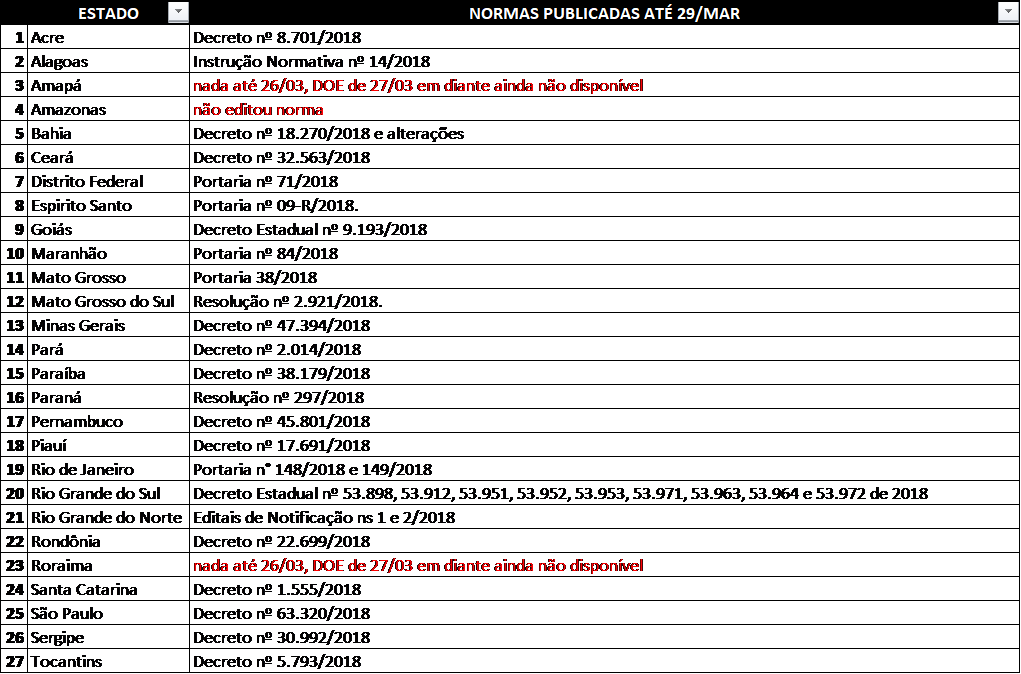

Estados da Federação correram para fazer publicar em seus respectivos Diários Oficiais até 29 de março do corrente ano normas arrolando a lista de isenções, incentivos e benefícios fiscais ou financeiro-fiscais, relativos ao ICMS, instituídos, por legislação estadual ou distrital publicada até 8 de agosto de 2017 em desacordo com a Constituição Federal.

Isso em razão da Lei Complementar n. 160, de 2017, regulamentada pelo Convênio CONFAZ 190 do mesmo ano, que pretendem pôr fim à combalida Guerra Fiscal de ICMS, ao permitir que Estados e Distrito Federal mantenham os benefícios fiscais irregulares por um período de transição que vai a até 15 anos, quando então todos os atos normativos e concessivos de benefícios irregulares deverão ser definitivamente revogados.

Tratam-se de isenções de ICMS, reduções de base de cálculo, manutenção de crédito de ICMS, devolução do imposto, crédito outorgado ou crédito presumido, dedução de imposto apurado, dispensa do pagamento, dilação do prazo para pagamento do imposto, antecipação do prazo para apropriação do crédito do ICMS, financiamento do imposto, crédito para investimento, remissão, anistia, moratória etc., enfim, qualquer ato tendente a dar tratamento privilegiado na apuração e recolhimento do ICMS em detrimento dos demais contribuintes.

Essa foi a primeira etapa dos procedimentos que devem ser adotados por todos os Estados que pretendem manter incólumes os benefícios fiscais de ICMS concedidos irregularmente por um prazo de até 15 anos. A segunda etapa, que irá até 29 de junho do corrente ano, será o registro e o depósito na Secretaria Executiva do Conselho Nacional de Política Fazendária – CONFAZ, da documentação comprobatória correspondente aos atos concessivos dos benefícios fiscais cujos atos normativos foram publicados nos Diários Oficiais na primeira etapa.

Apenas 3 Estados não fizeram publicar até 29 de março a lista de atos normativos de benefícios fiscais de ICMS irregulares, são eles: Amazonas, Amapá e Roraima, sendo que o Amazonas expressamente rejeitou o Convênio CONFAZ 190 e, inclusive, ajuizou no Supremo Tribunal Federal ação direta de inconstitucionalidade n. 5.902 buscando derrubar a Lei Complementar n. 160, de 2017.

As demais 24 unidades federativas publicaram normas listando mais de 8 mil atos normativos instituidores dos mais variados tipos de benefícios fiscais de ICMS em aparente desrespeito à Constituição Federal, atos normativos que chegam a datar da década de 70, o que obrigará tais Estados a registrar e depositar no CONFAZ até 29 de junho de 2018 detalhes a respeito de cada um dos atos concessivos de benefícios fiscais, para que seus beneficiários possam permanecer usufruindo das benesses por até 15 anos.

A transparência alcançada com essa base de dados é tamanha que permitirá aos Estados que avaliem os benefícios concedidos por vizinhos para eventualmente replicá-los em seus territórios. Não obstante, os próprios contribuintes terão oportunidade de investigar se concorrentes ou terceiros aproveitam incentivos de ICMS mais vantajosos, o que permitirá o pleito para readequação ou concessão de novas vantagens para suas próprias operações naquele ou em outros Estados.

Inicia-se, com isso, uma seara fértil para planejamento tributário de ICMS, onde Estados e contribuintes debaterão sobre novos acordos lastreados nos atos normativos e concessivos já existentes que, a depender do cumprimento de todas as etapas para sua convalidação junto ao CONFAZ, poderão ser aproveitados com segurança jurídica por até 15 anos à frente.